股票配资介绍 离了个大谱!你敢信!海航居然也能跌到面值退市边缘!?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

具体的私募超短线股票交易策略可以包括以下几个方面:

来源: 市值风云

这是首家盈利的四大航司,新东家方大集团已投入519亿,熬过了最艰难时刻,并迎来全球航运业强劲复苏。

作者 | 观韬

编辑 | 小白

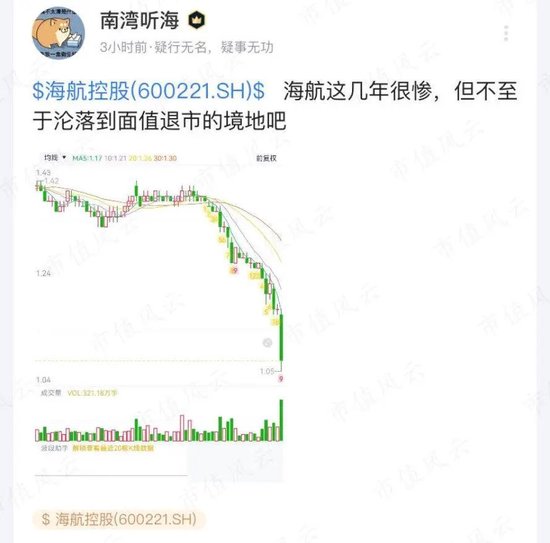

6月26日早间,一则关于海航控股(600221.SH)的社区互动在市值风云APP刷屏,海航控股盘中跌停,报1.05元/股,距跌破面值仅一步之遥。

(专业服务注册制的市值风云APP)

而在此之前,海航控股已单边破位下跌近一个月,6月26日是更是放量加速下跌,大家担心它会不会因此面值退市也再合理不过。

那么,作为中国内地唯一Skytrax五星航空,海航控股会沦落到面值退市的境地吗?

在回答这个问题前,我们先看看海航控股的具体业绩。

复苏势头强劲,首家盈利四大航司

我们都知道,海航控股是在2021年底完成重大重组,并迎来新实控人方大集团的掌门人方威的。

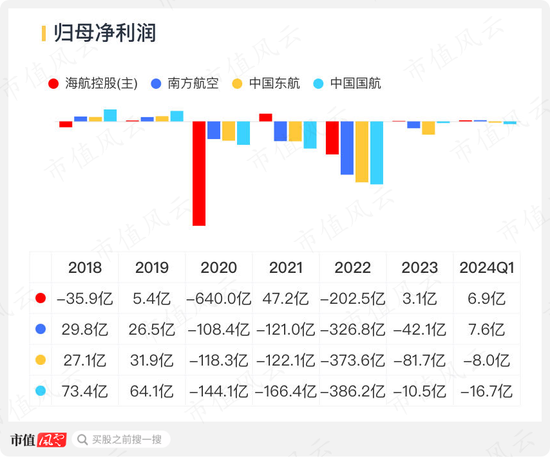

三年特殊时期,四大航空公司亏损惨重,尤其是2022年,四大航司累计亏损近1300亿,算是亏损最厉害的一年。

(来源:市值风云APP)

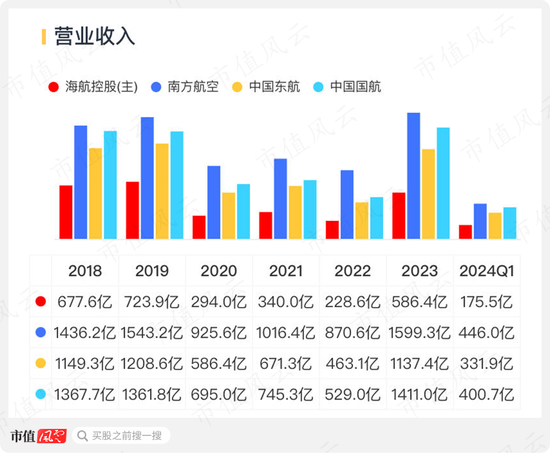

但随着疫情的消散,四大航司都在2023迅速复苏,营收基本都翻倍增长,势头强劲。

(来源:市值风云APP)

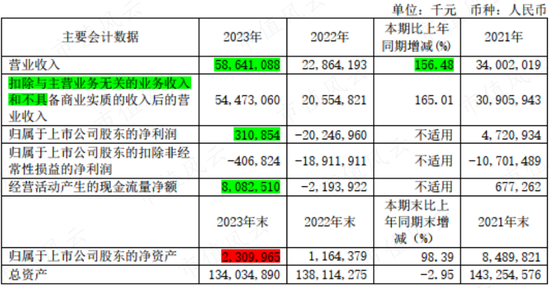

2023年,海航控股总营收586.41亿元,同比增长156.48%,归母净利润3.11亿元,自方老板接手后首次扭亏,也是疫情后四大航空公司中首家盈利的企业。(不过扣非净利润仍亏损4.07亿)

2024年一季度,海航控股实现营业收入175.49亿元,同比增长33.48%,归属于上市公司股东的净利润6.87亿元,同比增加334.51%。

除此之外,海航控股2023年经营现金净流入80.83亿,整体呈现出良好的复苏态势。

(来源:公司年报)

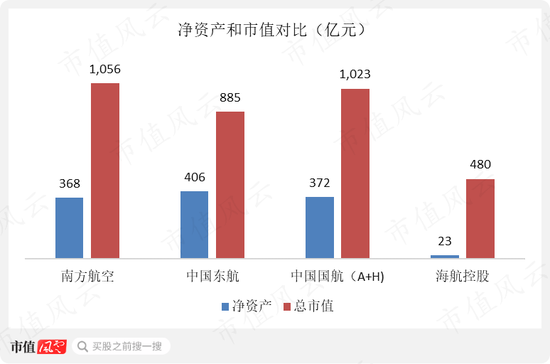

但有一个数据也不容忽视:截止2023年底,海航控股账面净资产仅23.10亿,而其6月25日盘后市值为480亿。

新东家已投入519亿,股价却逼近1元/股

对比四大航司来看,海航控股市净率也是最大的。但有个事实是,海航控股净资产如此之低是结果不是原因。

(制图:市值风云APP)

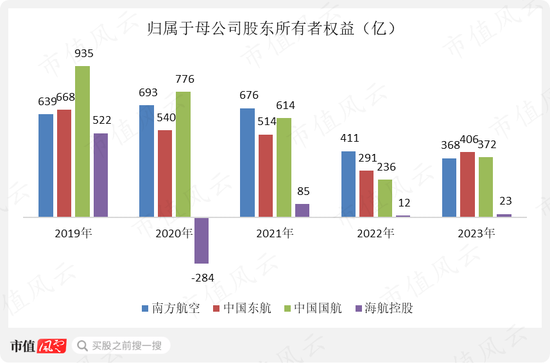

从数据看,2019年时,虽略有逊色,但海航的净资产规模在四大航司中也是叫的上号的。不过随着在2020年巨亏640亿,海航控股的净资产直接跌至-284亿,从技术角度已经破产。

(制图:市值风云APP)

另一个方面,由于疫情三年之间持续亏损,其余三大航司净资产规模也是逐年缩水。以中国国航(601111.SH、00753.HK)为例,其净资产从2019年底至2023年底缩水了60%,从绝对值上看,一个海航已经没了。

海航控股在2020年底的技术破产,是方老板在2021年底入主的契机,或者说肩负的使命。

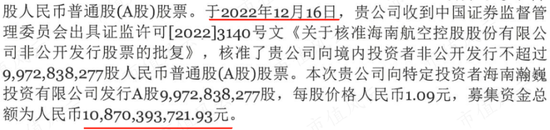

为了让海航摆脱泥潭,方老板先是在2021年耗资410亿拿下控制权,又在2022年拿出109亿真金白银独家参与定增,单这样加起来已经高达519亿。

(详式权益变动书)

(非公开发行验资报告)

有意思的是,时隔近一年半后,海航控股6月28日的收盘价已来到1.02元/股,盘中甚至摸到1元/股,持续创历史新低的同时,也意味着只要你愿意,你就有了低于方老板的价格参与海航重生的机会。

飞机规模决定上限,降本增效改善业绩

由此,完全基于传统市净率、市盈率模型来评价海航控股股价高低,显然已经不具备普适性。

那么,该从哪些角度来分析海航呢?风云君试着聊聊自己的看法。

作为创收生产力,海航控股截至2023年底运营的飞机数量为334架,约为中国东航(600115.SH)的一半,南方航空(600029.SH)和国航的三分之一。自有飞机比例不超过三成,在四大航司中比例也最低。

(制图:市值风云APP)

从2023年关键运营数据看,海航的客座利用率和综合运载率在四大航司中相对领先,这跟船小好调头有关,也并未形成绝对领先优势。

(制表:市值风云APP)

也因此我们看到,2023年海航控股的总营收约为东航的一半左右,约为南航和国航的三分之一。

飞机数量决定了海航控股的营收规模,这也意味着现有情况下海航控股要想取得竞争优势,只能靠微操了。

事实上海航控股2023年也是这么做的:年报显示当年通过精细管理降本创效约36亿元。从这个数据也不难看出,这是其率先扭亏为盈的主要原因之一。

(海航控股2023年年报)

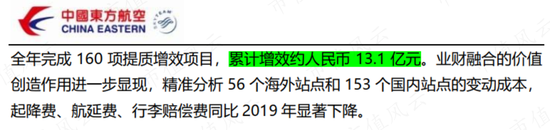

而其余三家航司中,只有中国东航披露累计增效13.1亿元。

(中国东航2023年年报)

微操可以改变相对状况,但难以改变绝对状况,在机队规模外,决定海航控股未来盈利状况的关键因素是国内、国际航运市场的复苏。

免签、暑期、自贸港,全球航运持续回暖

根据IATA发布的数据,2023年全球航空客运总量(按照收入客公里或RPKs算)同比2022年增长36.9%,恢复至2019年的94.1%,其中北美航空公司客运量比2019年的纪录高出1.4%,已超疫情前。

2023年,国内航空运输业共完成运输总周转量1,188.3亿吨公里、旅客运输量6.2亿人次、货邮运输量735.4万吨,同比分别增长98.3%、146.1%、21%,分别恢复至2019年的91.9%、93.9%、97.6%。

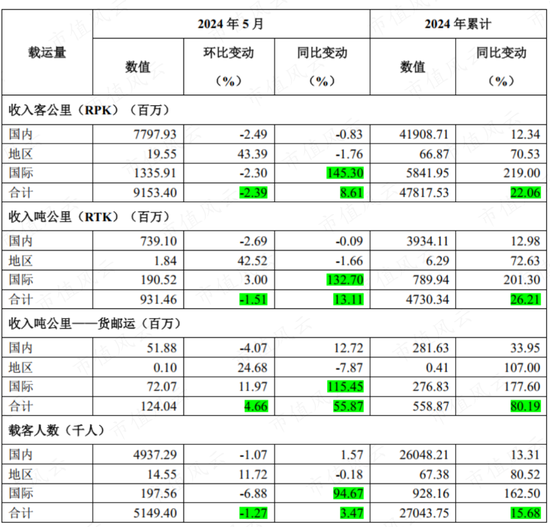

从海航控股公布的2023年前5个月运营数据看,前5个月主要运营数据均较2023年至少保持两位数增长,尤其是国际业务同比增幅都超100%。

(海航控股2023年年报)

而今年以来我国先后宣布与新加坡、瑞士、波兰等十余个国家互免或单免签证,也会继续促进国际航运业务的繁荣。

从国内市场来看,二季度属于传统的航空淡季,但即将到来的暑期海滨亲子游、研学游、山水游及中西部地区文化古迹游,将继续给出行市场注入强心剂。

此外,身处海南自由贸易港,也在税收、全球旅游出行目的地、境外航司经停自贸港等多领域给予海航一定的竞争优势。

根据海航控股最近接受调研时的市场展望,全球航运市场预计2024年超过疫情前水平,国内市场预计2024年底恢复疫情之前的水平并维持5.5%-6.5%的增速。

(海航控股投资者调研纪要)

利息保障倍数超3倍,偿债、偿息率100%

从业绩来看,随着国内、国际航运业务稳定向好,海航控股的业绩波动风险相对较小,压力主要来自资产负债端。

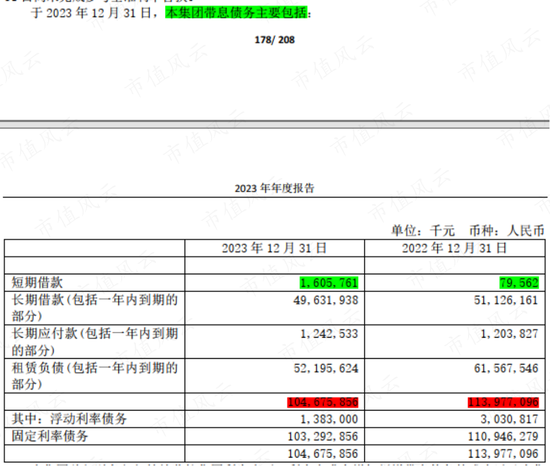

2023年底,海航控股的总负债为1,324.58亿,其中带息负债为1,046.76亿,有息负债占总负债的比重接为79%。结合目前经营情况,海航控股无论如何是无法偿还如此规模庞大的债务的。

或者说需要给予一定的时间,海航才能通过时间换空间的方式去偿还这些债务。

(2023年年报)

不过好消息是,海航控股几乎所有的借款都是长期借款且跟飞机资产关系紧密。

2023年底账面短期借款16.06亿,远低于其的账面超90亿的类现金资产。

所以理论上现阶段只要它能正常付息,业绩稳步向好,确保到期可以获得新借款,就不会有太大风险。

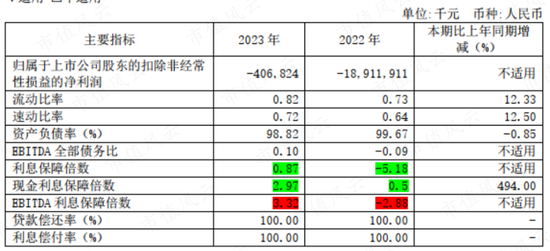

从数据看,2023年海航控股EBITDA利息保障倍数为3.32,贷款偿还率和利率偿付率均为100%,风险尚在可控范围内。

(2023年年报)

当然,还有一个知识点是:如果海航控股退市,无论是债权人、大股东还是中小投资者,都会损失惨重。

这也是海航控股之前申请破产重整,而不是直接退市的底层逻辑。

换句话说,能退市早退市了,根本不用等到现在。此外,根据《上海证券交易所股票上市规则》相关规定,在上海证券交易所既发行A股股票又发行B股股票的上市公司,其A、B股股票的收盘价同时触及连续20个交易日的每日股票收盘价均低于1元的情形,达到交易类强制退市的标准。海航控股还有少量B股:海航B股(900945.SH) ,7月1日午间收盘价0.15美元/股,已超过1元人民币,流通值5616万美元,其控股股东也宣布一致行动人拟继续在B股市场增持500-1000万美元公司股票。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 股票配资介绍